作者 | 魏鑫 中信建投期货农产品事业部

本报告完成时间 | 2020年12月21日

随着生猪产能不断恢复,养殖利润周期即将扭转,与此同时,生猪期货预计在1月8日上市,上市合约有望处于猪价的下行周期。在这样的环境下,资金方面磨刀霍霍,“做空养殖利润”是潜在的核心策略之一,而养殖产业方面,同样的策略则被解读为全面套保方案。自繁自养和外购母猪是国内养殖企业的两种模式,但考虑到自繁自养的养殖成本需要从能繁母猪养殖成本开始算起,我们重点关注外购母猪型养殖模式的套保配比方式。

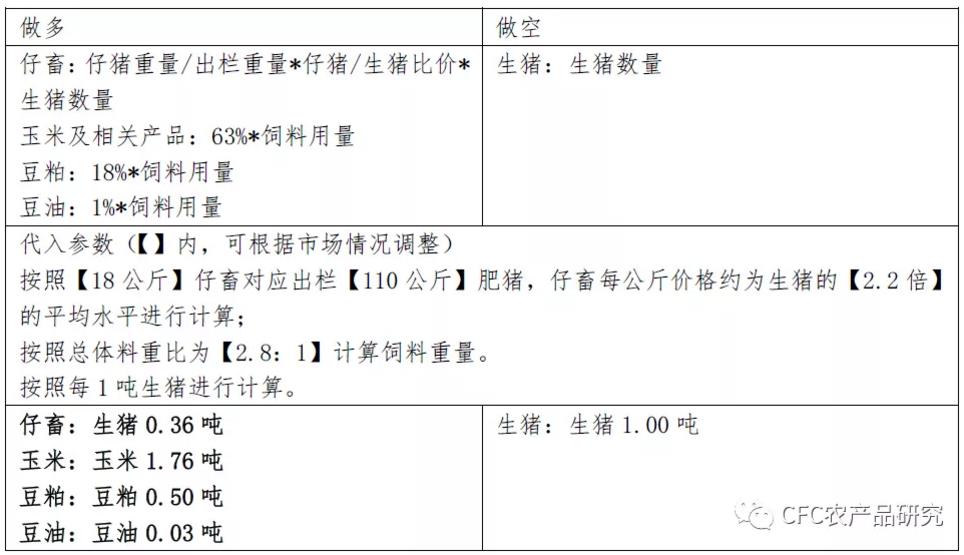

直接用做多:全程料肉比*(0.63玉米+0.18豆粕)同时做空:1吨生猪的配比方式不合适,因为仔猪成本在养殖直接成本中占比40%左右,用上述方式实际超配了空头。

养殖利润由产成品销售价格减去生产成本形成。养殖场的生产成本可以分为直接成本和间接成本。间接成本主要是固定资产的折旧费用和财务、销售、保险、管理等间接费用。间接成本的变化从行业角度来说是相对平稳的,不过在规模化和“楼房养猪”等新的模式下,不同企业之间固定资产的投入方式和折旧方式也有所不同。间接费用的调整周期较长,对生猪养殖利润的周期驱动和反馈有限,我们重点关注直接成本。

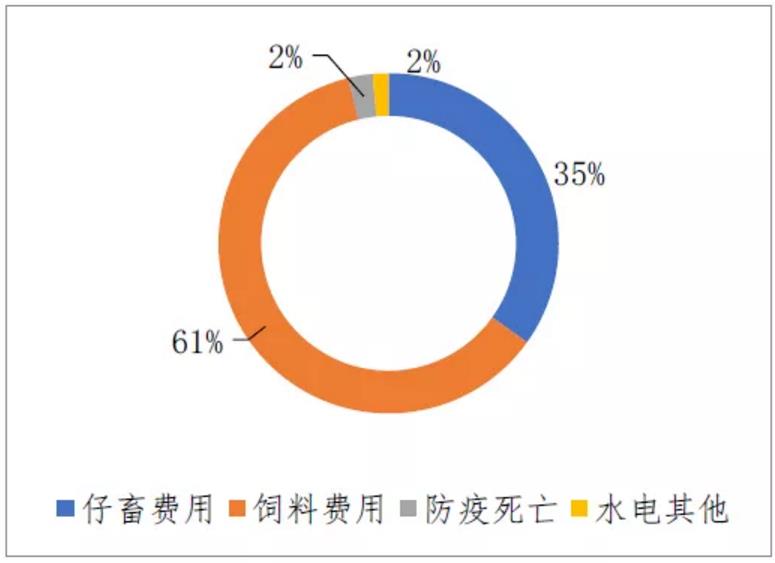

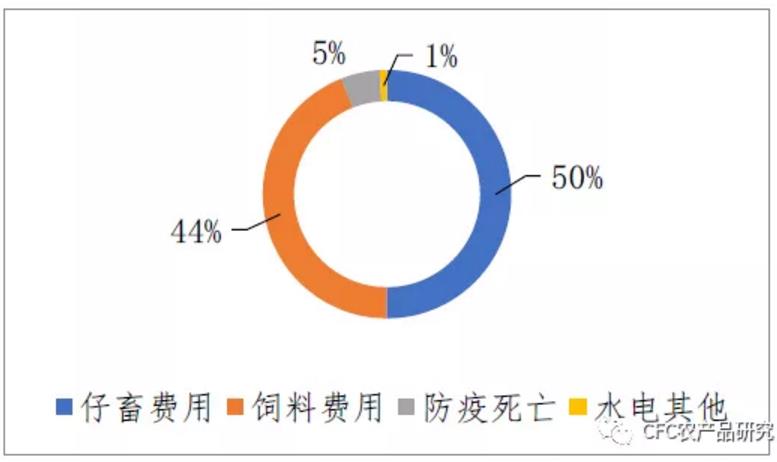

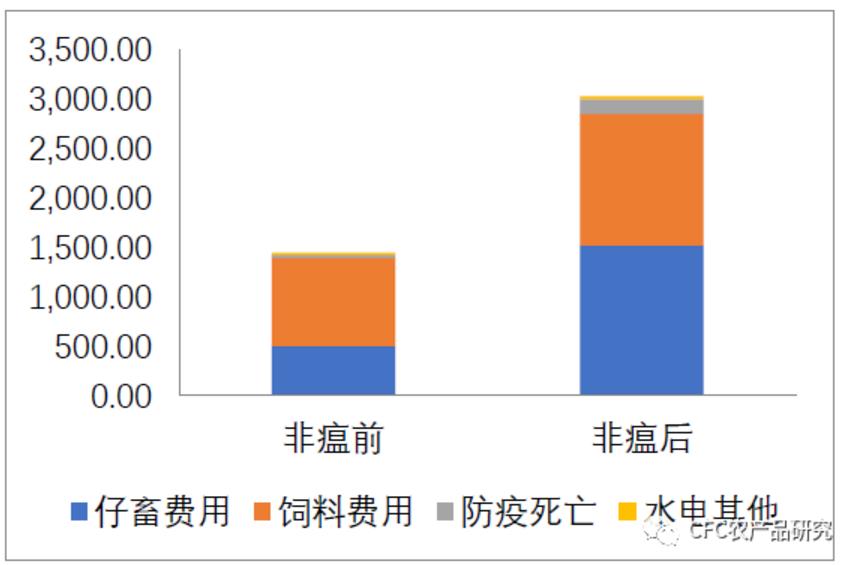

直接成本主要分为四类:仔畜费用(非瘟前35%,非瘟后44%)、饲料费用(非瘟前61%,非瘟后50%)、防疫医疗与死亡成本以及水电燃料维护等其他费用。

【非洲猪瘟前后育肥猪出栏直接成本构成】

数据来源:全国农产品成本收益资料汇编,中信建投期货

【非洲猪瘟前后育肥猪出栏直接成本对比】

数据来源:全国农产品成本收益资料汇编,中信建投期货

优化思路1:把能量类原料用玉米近似替代

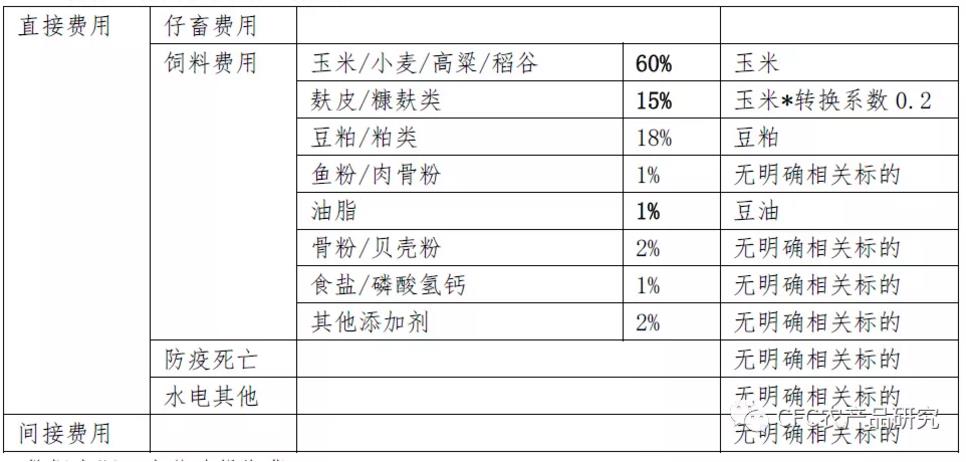

我们整理了各项费用对应期货市场中的标的:玉米、豆粕、豆油等都在盘面中有对应的标的,不过由于定价/交割基准地不同,实际上还有运费的成本因素,糠麸类饲料同玉米有微幅的相关性,但解释程度较低,可部分利用玉米来进行对冲。

【生猪养殖费用及其对应期货标的】

数据来源:中信建投期货

优化思路2:将仔畜成本在产品端扣减

因为仔猪成本在养殖端占比很高,为了是头寸的多空配比更合适需要在产成品端做扣减。仔猪在价格上同生猪有紧密的关系,但两者的波动并非完全一致,需要进行一定的调整。扣减比率近似为0.36倍的生猪空头头寸(0.36=2.2*18/110,2.2为仔猪/生猪单位重量比价均值,18和110分别为仔猪和出栏体重的假定值)

【做空养殖利润策略的多空配比】

数据来源:中信建投期货

优化方案:进行简化调整之后,通过计算我们得到了最终的做空养殖利润配比中,生猪(空)、玉米(多)、豆粕(多)和豆油(多)的比例为(单位:吨):64:176:50:3。

综上所述,我们建议1手生猪空头配置4.4手玉米+1.25手豆粕多头(生猪合约每手16吨,玉米和豆粕合约每手10吨)是合适的,追求更精确的比例可以根据我们上面的计算操作,也可以根据市场情况合理调整参数。

特别说明:在我们以上的养殖利润做空策略中,放弃了对间接费用和防疫以及水电能源费用的冲抵,不过还是覆盖了超过85%的直接成本。余下的不到15%的直接成本,波动受非市场化因素影响更多,对供需情况的反馈也有限。利用现有的金融工具,我们尽力锁定了养殖利润标的,减少了因为配比不合适导致的风险暴露。

在我们的测算中,优化的思路在于将仔猪纳入成本并进行了抵扣,这样得出来得养殖利润更具有长期性和持续性,受扰动较少,更能反映专门育肥阶段的养殖利润。如果不进行仔猪价值的抵扣,那么对于成本的解释性将直接从85%以上下降至50%以下。从套保的角度出发,如果已经在现货当中购买了仔猪,并针对这一批猪进行短期的套保,那么就不用在盘面中进行抵扣了。

为什么要做空养殖利润而不单独针对生猪期货进行做空呢?

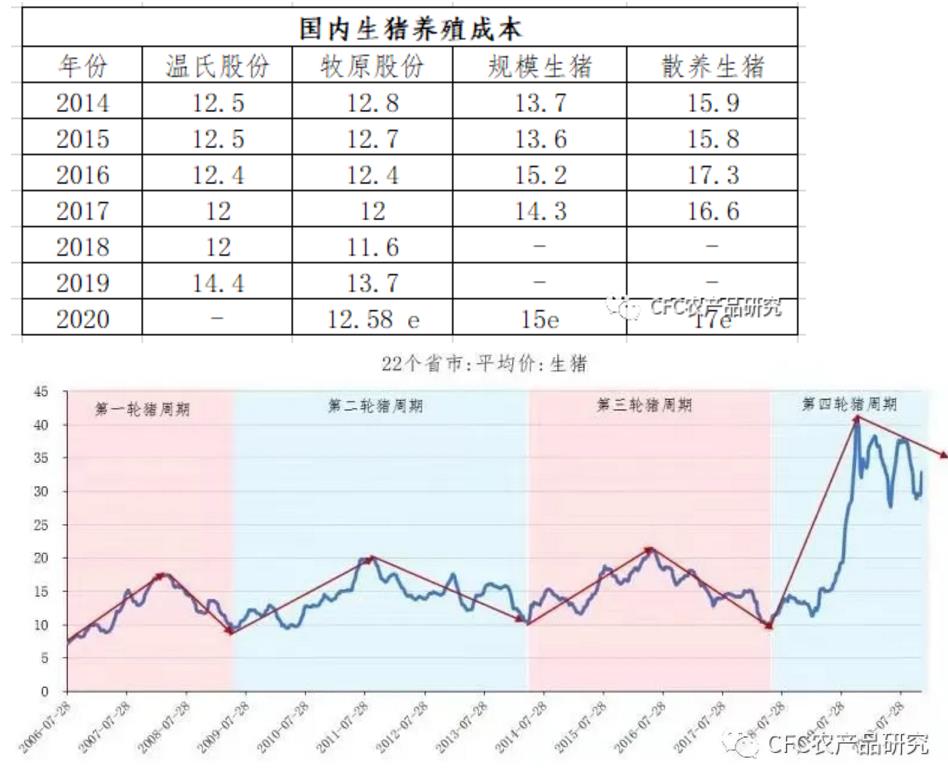

部分机构可能因持有权益资产,担心养殖利润的下滑影响企业的估值,从而利用做空养殖利润来进行对冲,从这个层面上来讲,做空养殖利润的策略是比较合适的。同时,在过去的猪周期下行时段中,沽空养殖利润常常收获双份的利润,除了猪价下行之外,还有可能出现饲料价格上行带来(存栏增长引致的饲料消费需求增长)的收益:

【过去三轮猪周期的价格波动】

数据来源:Wind,中信建投期货

明年上市的合约将大概率从LH2109开始,因此前期我们酝酿的正套策略或难以奏效,25元每千克的定价我们认为相对合理。在合约上市初期,每手生猪期货合约保证金3-4万元(与黄金相当),参与生猪期货交易的主体将以成熟的私募类机构投资者为主,而养殖企业倾向于先少量尝试或者观望,毕竟完全套保所需保证金太高。从确定性上看,做空养殖利润有望迎来机构的合力,毕竟在每一次猪周期的低谷都曾跌破养殖成本到10元/公斤左右。

来源:Wind,中信建投期货

但坦率的说,以上养殖利润头寸的计算方式也可能犯精致化的错误,原料端的豆粕,玉米价格更多地受供应而非需求的影响,因此在过去每一次猪周期存栏恢复进程中的豆粕,玉米的上涨是没有显著依据的。如果说本轮猪存栏增长周期可能带来较前几次更大的饲料消费增量,这个增量对饲料原材料价格的利好已经至少已经在价格中大部分兑现。

因此做空养殖利润表面上是价差,实际上的收益归因是由生猪空头主导的,也依赖于生猪价格下行来创造利润。本轮猪周期的特点在于疫病引发、价格极高、产能恢复速度较慢,在这样的环境下,养殖利润的下行是可以看到的,灰犀牛事件带来的高确定性机会也是值得憧憬的,而采用空利润的对冲头寸入场参与将提供至少看上去更高的安全边际。

CFC农产品团队是一个由众多有趣、好奇、专注的脑细胞链接的思维网络,只是碰巧遇到了农产品和金融衍生品的范畴,希望能长期站在少数人的立场,还你一个经得起推敲的真相。量化只是我们的一个侧影,我们更多地活跃在田间地头、机械车间、论文知网和观点的杯盏觥筹。加入我们,许诺随时与您来一场头脑风暴……

联系人:魏鑫

期货投资咨询资格证号:Z0014814

电话:021-58304077

【重要声明】

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。